ブログ

火災保険を取り扱うには?“知識其の3”

こんにちは!

TOSEC24営業課の中田です。

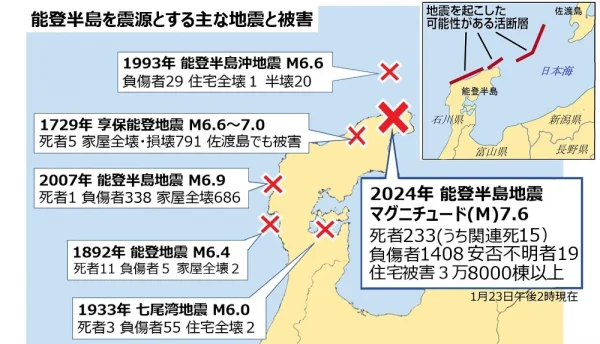

2024年1月1日の元旦、16時10分に発生した『能登半島地震』は、能登半島地下16kmで発生した内陸地殻内地震で、震央は鳳珠郡穴水町の北東42kmの珠洲市内であり、マグニチュード7.6は内陸部で発生する地震としては日本でも稀な大きさの地震でした。

皆さんは地震に対して備えはされていますか?

日本は世界有数の地震大国であり、地震もしくは噴火、津波への備えである地震保険が、自助努力の手段として重要な役割を果たしています。

そこで今回は地震保険に関する

・地震保険の必要性

・地震保険の特徴

について少しお話したいと思います!

1.地震保険の必要性

①地震災害に対する経済的な備え

日本で暮らす限り、地震等に対する備えは必要です。地震災害に対する経済的な備えとして地震保険があります。国の被災者生活再建支援制度等災害時の公的な支援制度がありますが、この制度の支給額は最高300万円で最低限の支援に限られていることから、地震保険に加入するなど自助の備えが重要となります。

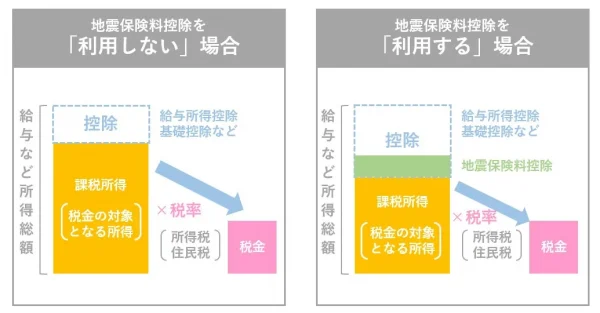

国としても地震保険への加入を税制面でもバックアップする観点から、 『地震保険料控除制度』を設けています。

②火災保険は地震災害で補償されない火災などにより建物や家財に生じた損害を補償しています。

しかし、火災保険では地震等による火災の損害や倒壊などの損害を補償の対象としていない為、地震保険に加入する必要があります。

詳しくは下記のブログで解説させて頂いております!

2.地震保険の特徴

①地震保険法の目的

地震保険は、地震等による被災者の生活の安定に寄与する事を目的とする

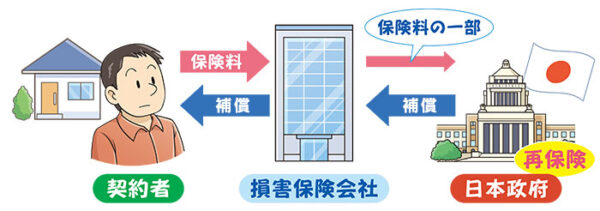

『地震保険に関する法律:地震保険法(1996年5月施行)』に基づき、政府と民間の保険会社が共同で運営する公共性の高い保険です。

②地震リスクの特異性

地震は、火災や交通事故とは異なり、いつ・どこで発生するかが把握し難く、ひとたび発生すると巨額の損失となる恐れがあります。そもそも民間ベースの保険制度にはなじまないという側面も有しておりますが、多くの地震災害を経て、補償範囲の拡大や付保割合・限度額の引上げなど補償内容の改善が行われ、今日に至っています。

③地震保険の保険料と保険金

地震保険は通常の保険とは異なり、保険料には保険会社の利潤は一切含まれず保険契約者の支払った保険料は、将来発生する地震等による保険金支払いに備えて積み立てられています。

④民間の保険会社の役割

平時には代理店(保険募集人)をはじめとする全国の販売網を活用して地震保険の加入促進の進め、損害発生時には全国の損害調査網を活用して地震保険の保険金支払いを行います。

また、補償内容及び保険料は各保険会社で同一となっています。

また、補償内容及び保険料は各保険会社で同一となっています。

⑤総支払限度額

地震保険では巨額の保険金を支払う可能性がある為、保険金を支払い責任の一部を政府が負う事としていますが、いかに政府といえども無限に責任を負うこともできない為、1回の地震等における保険金の総支払限度額を定めています。

支払保険金の計算式は・・・

各契約で算出された保険金額✕各契約で算出された保険金総額/12兆円(変動有り)

になります!

1回の地震等による地震保険の支払保険金の総額が総支払限度額を超える場合、支払われる保険金は、算式により計算された金額に削減されることがありますので、注意が必要ですので皆さん覚えておいてください!

今回は、この辺りで終了します。

次回は、地震保険の補償内容、支払い保険金についてお話したいと思いますので楽しみにお待ちください!

当社では警備はもちろん保険の取り扱い、家屋の点検・補修や、草刈りなどご自宅のメンテナンスなど皆様の安心の為のワンストップサービスをご提供しています。

TOSEC24では、オンラインでのご相談・お問い合わせも受付中です!

instagramのDMからでも大歓迎!!

ご連絡お待ちしております。

あなたの安心の為に、ワンストップでお応えします。

弊社公式instagramも宜しくお願いします!!

カテゴリー